อัพเดทล่าสุด วิธีขอสินเชื่อบ้านกรุงไทย ขอสินเชื่อที่อยู่อาศัยทำยังไง 2567

อยากมีบ้านต้องได้มี สำหรับใครที่กำลังมองหาสินเชื่อบ้าน วันนี้ ไอเดียขอแนะนำ

สินเชื่อบ้านกรุงไทย กู้ง่ายได้เงินไว ต้องทำอย่างไรบ้างนั้นไปดูรายละเอียดกันเลยค่ะ

เตรียมตัวก่อนการซื้อบ้านหลักแรก ต้องทำยังไง

วางแผนทางการเงินให้พร้อม แต่ไม่ได้หมายความว่าคุณต้องมีเงินพร้อมสรรพบัญชีเพื่อจ่ายค่าบ้านทั้งหมดทันที แต่คุณต้องสร้างความเชื่อมั่นให้กับสถาบันการเงินให้เห็นว่าคุณมีรายได้ชัดเจน ต่อเนื่อง ด้วยการเดินบัญชีธนาคารอย่างสม่ำเสมอ รวมถึงต้องคิดเผื่อค่าใช้จ่ายอื่น ๆ ไม่ว่าจะเป็นค่าโอน ค่าจดจำนอง ค่าส่วนกลาง หรือกระทั่งค่าประกันมิเตอร์น้ำ-ไฟ เป็นต้น ที่สำคัญคุณต้องมีวินัยทางการเงินที่เคร่งครัด ด้วยการออมเป็นประจำ ซึ่งจะช่วยเสริมสภาพคล่องในยามวิกฤตได้ด้วย

ศึกษาข้อมูลบ้านให้ละเอียด ควรตระเวนดูโครงการต่าง ๆ ที่เล็งไว้ด้วยตัวเอง เพื่อความมั่นใจ ดูดีไซน์จากบ้านตัวอย่างว่าสอดรับกับไลฟ์สไตล์ของคุณมากน้อยแค่ไหน ดูทำเลที่ตั้งว่าน้ำท่วมไหม ดูทางเข้าออก สภาพแวดล้อม ชุมชนใกล้เคียง การเดินทาง ฯลฯ นอกจากนี้ยังต้องพิจารณาถึงคุณภาพของวัสดุ ชื่อเสียง และความน่าเชื่อของดีเวลลอปเปอร์ด้วยว่าเหมาะสมกับราคาบ้านหรือไม่ อย่างไร คุ้มค่าที่จะซื้อหรือเปล่า

ก่อนจองบ้าน ต้องดูเงื่อนไขต่าง ๆ ให้ดี เช่น บางโครงการจองวันพรีเซลล์จะได้รับข้อเสนอที่ดีกว่า เช่น ส่วนลด เป็นต้น

วิธีขอสินเชื่อบ้านกรุงไทย

ให้การกู้ซื้อบ้านในฝันเป็นจริงได้ ด้วยสินเชื่อบ้าน ดอกเบี้ยต่ำ หลากหลายรูปแบบจากธนาคารกรุงไทย ไม่ว่าจะเป็นสินเชื่อซื้อบ้านใหม่ สินเชื่อสำหรับสร้างบ้าน สินเชื่อบ้านแลกเงิน และสินเชื่อบ้านรีไฟแนนซ์

คุณสมบัติผู้กู้สินเชื่อบ้านกรุงไทย

- มีเงินเดือน หรือรายได้ประจำที่แน่นอน หรือเป็นเจ้าของกิจการส่วนตัวที่สามารถจ่ายหนี้เงินกู้ได้

- เป็นผู้บรรลุนิติภาวะ โดยการสมรส หรืออายุ 20 ปีบริบูรณ์ขึ้นไป

- สามารถกู้ร่วมได้ โดยอายุผู้กู้ร่วมที่น้อยที่สุดรวมกับระยะเวลาให้กู้ ต้องไม่เกิน 65 ปี หรือไม่เกินเกษียณตามอายุตามที่กฏหมายกำหนด ของอาชีพเฉพาะ เช่น อัยการ ผู้พิพากษา

- ไม่มีประวัติเสียหายด้านการเงิน ไม่มีหนี้สินล้นพ้นตัว

- ผู้กู้ร่วมต้องมีความสามารถในการจ่ายเงินกู้ร่วมกับผู้กู้หลัก

เอกสารที่ใช้สมัครขอสินเชื่อบ้านกรุงไทย

- สำเนาบัตรประจำตัวประชาชน หรือ บัตรข้าราชการของผู้กู้ ผู้กู้ร่วม และคู่สมรส

- สำเนาทะเบียนบ้านของผู้กู้ ผู้กู้ร่วม และคู่สมรส (ถ้ามี)

- สำเนาทะเบียนสมรส ของผู้กู้และผู้กู้ร่วม (ถ้ามี)

- สำเนา Statement ย้อนหลัง และ/หรือหลักฐานแสดงรายได้อื่นที่เชื่อถือได้ของผู้กู้ ผู้กู้ร่วม

- สำเนาโฉนดที่ดิน หรือเอกสารสิทธิ์ห้องชุด (กรณีซื้อห้องชุดจากโครงการคอนโด) ที่ใช้เป็นหลักประกัน

- สำเนาสัญญาจะซื้อจะขายหลักทรัพย์ที่ใช้เป็นหลักประกัน

- สำเนาหนังสือสัญญากู้ สำเนาหนังสือสัญญาจำนองหลักทรัพย์

- สำเนาใบเสร็จการชำระเงินเดือนล่าสุด หรือ Bank Statement การชำระบัญชีเงินกู้จากสถาบันการเงิน (กรณีปลูกสร้างบ้าน หรือเพื่อไถ่ถอนจำนองที่ดินจากสถาบันการเงินอื่นและปลูกสร้างบ้านในคราวเดียวกัน)

- สำเนาสัญญาจ้างเหมาก่อสร้างและแบบแปลน (พิมพ์เขียว) ที่จะปลูกบ้าน

- ใบอนุญาตปลูกสร้างอาคาร (กรณีปลูกสร้างบ้าน หรือเพื่อไถ่ถอนจำนองที่ดินจากสถาบันการเงินอื่นและปลูกสร้างบ้านในคราวเดียวกัน)

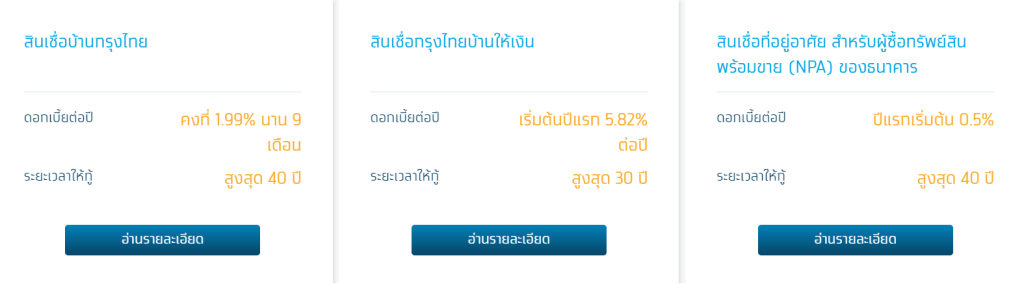

ข้อดีของสินเชื่อบ้านกรุงไทย

- ดอกเบี้ยคงที่ 1.99% ต่อปี นาน 9 เดือน

- ผ่อนต่ำ ล้านละ 3,900 บาท/เดือน นาน 9 เดือน

- วงเงินกู้สูงสุด 100%

- ผ่อนนานสูงสุด 40 ปี

สนใจต้องการสอบถามข้อมูลเพิ่มเติมสามารถคลิกเข้าไปได้ที่เว็ปไซต์ของธนาคารกรุงไทยได้เลยค่ะ

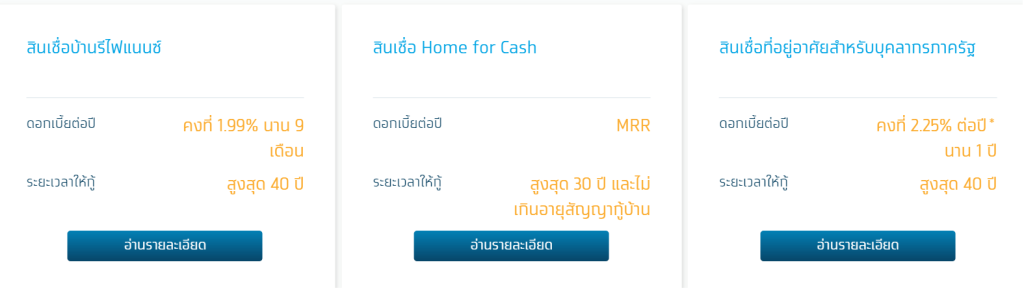

สินเชื่อบ้านอื่นๆที่น่าสนใจของธนาคารกรุงไทย

หากคุณต้องการที่จะมีบ้านเป็นของตัวเองสักหลัง วิธีที่จะทำให้คุณมีบ้านได้เร็วขึ้น ก็คือการขอสินเชื่อกับทางธนาคาร และบทความนี้ธนาคารที่ไอเดียได้แนะนำก็คือ สินเชื่อบ้านกรุงไทย มองหาราคาบ้านที่คุณสามารถผ่อนไหวด้วยนะค่ะ จะได้ไม่เป็นภาระมากในอนาคต เพราะการผ่อนบ้าน เป็นการผ่อนที่ใช้ระยะเวลานาน

ไอเดียเพิ่มเติม

- 6 วิธีนี้กู้บ้านให้ผ่านได้โดยเร็ว

- สินเชื่อบ้านธนาคารไหนอนุมัติง่ายไปดูกัน

- ใบเดียวเที่ยวได้ทั่วโลกต้องบัตร YouTrip

การเงินดี ชีวิตก็มีความสุขมากขึ้น