เรื่องภาษีที่ต้องรู้ เกี่ยวกับ บิทคอยน์

ข้อกฎหมายที่เกี่ยวข้องกับการจัดเก็บ “ภาษีคริปโตฯ”

ก่อนอื่นต้องทำความเข้าใจก่อนว่า ‘สินทรัพย์ดิจิทัล’ ใน พ.ร.ก. การประกอบธุรกิจสินทรัพย์ดิจิทัล พ.ศ. 2561 นั้นหมายถึง คริปโทเคอร์เรนซีและโทเคนดิจิทัล นั่นแปลว่ากำไรที่มาจากสินทรัพย์ดังกล่าวเข้าเกณฑ์เสียภาษี

โดยกฎหมายที่เกี่ยวข้องโดยตรงกับการจัดเก็บภาษีคริปโตฯ คือ พ.ร.ก. แก้ไขเพิ่มเติมประมวลรัษฎากร (ฉบับที่ 19) พ.ศ. 2561 ที่ได้แก้ไขข้อกฎหมายเพิ่มเติมในมาตรา 40 และมาตรา 50 ดังนี้

อธิบายให้เข้าใจง่ายๆ คือ มีเงินได้เพิ่มขึ้นมาอีก 2 ประเภทที่เข้าเกณฑ์เสียภาษี ได้แก่

- ส่วนแบ่งกำไรจากการถือครองโทเคนดิจิทัล เช่น ส่วนแบ่งที่ได้รับจากโปรแกรม Ziplock ของ Zipmex Token

- กำไรจากการขายโทเคนดิจิทัลและคริปโตฯ โดยตรง (ซึ่งกรณีนี้ต้องหักภาษี ณ ที่จ่าย 15%)

การผ่อนปรนของกรมสรรพากร

ล่าสุด (8 มี.ค.) ครม. มีมติเห็นชอบร่างกฎหมาย 2 ฉบับที่กรมสรรพากรได้เสนอไว้ โดยจะผ่อนปรนการเก็บภาษีภายใต้กฎหมายปัจจุบัน ดังนี้

ภาษีเงินได้: การคำนวณภาษีเงินได้พึงประเมินหรือกำไรจากสินทรัพย์ดิจิทัลนั้น สามารถนำผลขาดทุนมาหักกลบกับกำไรได้ในปีภาษีเดียวกัน ซึ่งจะสามารถเข้าเงื่อนไขนี้เฉพาะ Exchange ที่อยู่ภายใต้การกำกับดูแลของ ก.ล.ต. เท่านั้น

ภาษีหัก ณ ที่จ่าย: กรณีธุรกรรมที่กระทำผ่าน Exchange ที่อยู่ภายใต้การกำกับดูแลของ ก.ล.ต. จะไม่สามารถระบุตัวตนผู้รับเงิน และไม่ทราบจำนวนเงินได้ที่ต้องหัก ณ ที่จ่าย ทำให้ไม่ครบองค์ประกอบการหักภาษี ณ ที่จ่าย จึงไม่จำเป็นต้องหักภาษี ณ ที่จ่ายไว้แต่อย่างใด

ภาษีมูลค่าเพิ่ม: ยกเว้น VAT สำหรับธุรกรรมที่กระทำผ่าน Exchange ที่อยู่ภายใต้การกำกับดูแลของ ก.ล.ต. และสินทรัพย์ดิจิทัลที่ออกโดยธนาคารแห่งประเทศไทย (Retail CBDC) ตั้งแต่วันที่ 1 เม.ย. 2565 ถึงวันที่ 31 ธ.ค. 2566

สรุปง่ายๆ คือ สำหรับธุรกรรมที่ทำผ่าน Exchange ที่อยู่ภายใต้การกำกับดูแลของ ก.ล.ต. นั้น กรมสรรพากรจะยังไม่เก็บภาษีหัก ณ ที่จ่าย และภาษีมูลค่าเพิ่ม รวมถึงนักลงทุนสามารถนำผลขาดทุนมาหักลบกับกำไรในปีภาษีเดียวกันได้

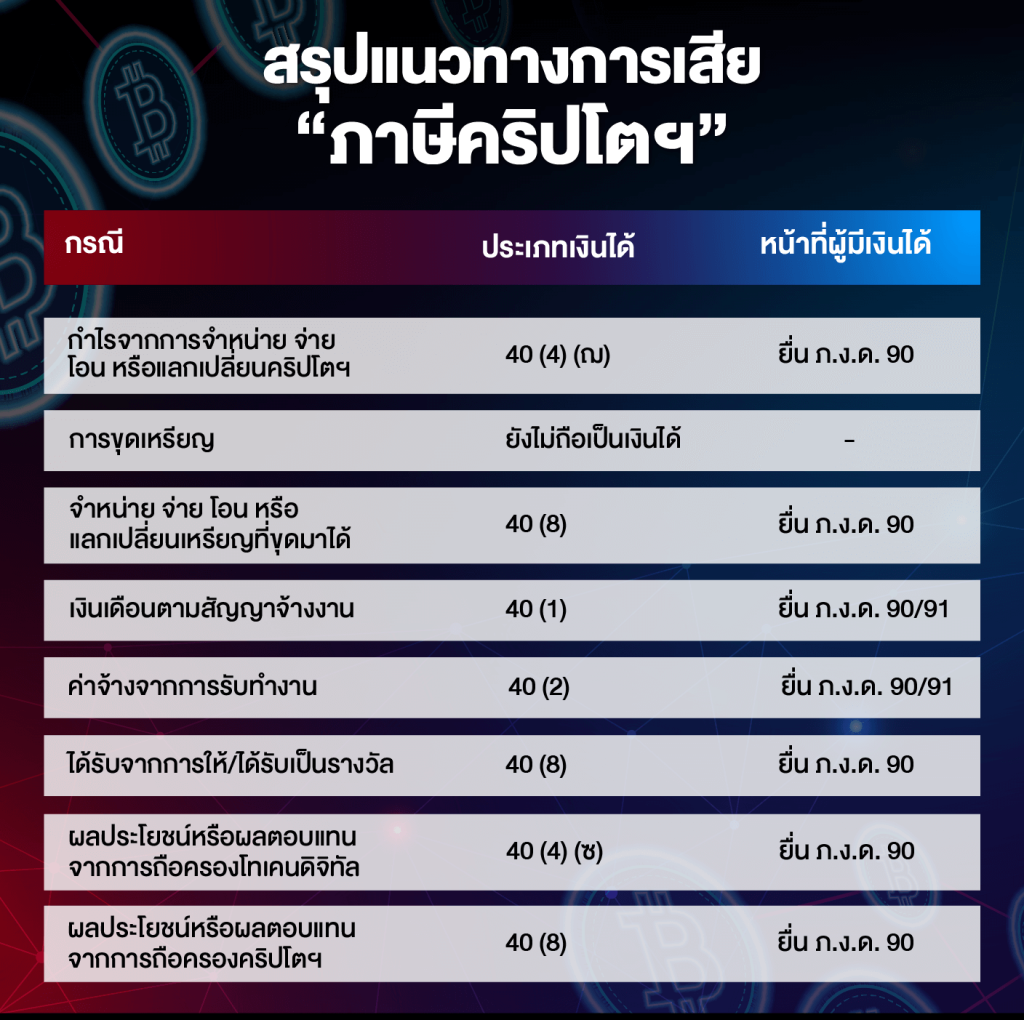

สรุปแนวทางการเสียภาษีคริปโตฯ

รวม Q&A ประเด็นภาษีคริปโตฯ ที่หลายคนสงสัย

Q: สามารถนำธุรกรรมที่ขาดทุนมาหักลบจากกำไรของธุรกรรมอื่นได้หรือไม่?

A: ได้ เพราะกรมสรรพากรได้มีแนวทางผ่อนปรนให้สามารถนำผลขาดทุนมาหักกลบกับกำไรได้ในปีภาษีเดียวกันได้ แต่ต้องทำธุรกรรมผ่าน Exchange ที่อยู่ภายใต้การกำกับดูแลของ ก.ล.ต.เท่านั้น

Q: คำนวณต้นทุนของคริปโตฯ ยังไง

A: สามารถคำนวณได้ 2 วิธี คือ วิธีเข้าก่อนออกก่อน (FIFO) และ วิธีต้นทุนถัวเฉลี่ยเคลื่อนที่ (Moving Average cost) ซึ่งเมื่อเลือกวิธีใดไปแล้วต้องใช้วิธีนั้นในการคำนวณต้นทุนตลอดปีภาษี

วิธีเข้าก่อนออกก่อน (FIFO): การคํานวณว่าต้นทุนคริปโตฯ ที่ซื้อมาก่อนจะขายออกไปก่อนตามลำดับ นั่นแปลว่ารายการคริปโตฯ ที่เหลืออยู่ ณ วันสุดท้ายจะเป็นคริปโคฯ ที่ซื้อมาครั้งหลังสุด

วิธีต้นทุนถัวเฉลี่ยเคลื่อนที่: การคํานวณต้นทุนคริปโตฯ โดยถัวเฉลี่ยต้นทุนคริปโตฯ ประเภทเดียวกัน ณ วันต้นปีกับต้นทุนที่ซื้อมาในระหว่างปี โดยคํานวณทุกครั้งที่มีการซื้อคริปโตฯ

Q: ควรใช้ราคาอ้างอิงจากแหล่งใด

A: กรมสรรพากรกำหนดแหล่งอ้างอิงดังนี้ โดยหากไม่มีตามข้อก่อนหน้าก็ให้ใช้วิธีการตามข้อถัดไป

ใช้ราคาอ้างอิงจาก coinmarketcap.com แบบ USD และแปลงค่าเงินตามอัตราแลกเปลี่ยนของธนาคารแห่งประเทศไทย

ใช้ราคาอ้างอิงจากศูนย์ซื้อขายในประเทศไทยโดยเป็นราคาเฉลี่ย 24 ชั่วโมง

ใช้ราคาอ้างอิงจากศูนย์ซื้อขายในต่างประเทศที่เชื่อถือได้ (100 อันดับแรกใน coinmarketcap.com)

ใช้ราคาจากสถานที่ซึ่งได้สินทรัพย์ดิจิทัลนั้นมา เช่น ผู้ขาย ICO จะมีราคากําหนดไว้

Q: ต้องมีหลักฐานแนบสำหรับการยื่นภาษีหรือไม่?

A: โฆษกฯ กรมสรรพากรระบุว่า การยื่นภาษีสามารถกรอกตัวเลขได้เลยโดยไม่ต้องแนบหลักฐานการมีรายได้ แต่แนะนำให้บันทึก statement เผื่อในกรณีที่ถูกตรวจสอบ

Q: ขายคริปโตฯ ในต่างประเทศแล้วได้กำไรต้องเสียภาษีในประเทศไทยหรือไม่?

A: ถ้าปีนั้นอยู่ในประเทศไทยรวมแล้วเกิน 180 วัน และมีการนำกำไรกลับเข้าประเทศภายในปีเดียวกันจะต้องเสียภาษี

Q: มีกำไรแต่เก็บไว้ในกระดานเทรด (Exchange) ยังไม่ได้ถอนเงินสดออกมา ต้องเสียภาษีหรือไม่?

A: เกณฑ์เงินได้ของกรมสรรพากรคือ เกิดรายได้เมื่อไรนับเป็นเงินได้เมื่อนั้น ดังนั้นหากขายคริปโตฯ แล้วได้กำไรแม้จะยังไม่ได้ถอนออกมาก็นับเป็นเงินได้ที่ต้องเสียภาษี

Q: มีกรณีใดที่ได้กำไรจากการขายคริปโตฯ แล้วไม่ต้องเสียภาษีบ้าง?

A: มีทั้งหมด 3 กรณี

- มีรายได้จากการเทรดคริปโตฯ เพียงอย่างเดียวและมีกำไรตลอดปีไม่เกิน 60,000 บาท กรณีนี้ไม่ต้องยื่นหรือเสียภาษี โดยสามารถยื่นขอคืนภาษีที่ถูกหัก ณ ที่จ่ายได้

- มีรายได้จากการเทรดคริปโตฯ เพียงอย่างเดียว และมีกำไรตลอดปีไม่เกิน 210,000 บาท กรณีนี้ต้องยื่นแต่ไม่ต้องเสียภาษี โดยสามารถยื่นขอคืนภาษีที่ถูกหัก ณ ที่จ่ายได้เช่นกัน

- อายุครบ 65 ปี หรือมีบัตรประจำตัวผู้พิการ และมีกำไรจากการขายคริปโตฯ ตลอดปีไม่เกิน 400,000 บาท กรณีนี้ต้องยื่นแต่ไม่ต้องเสียภาษี โดยสามารถยื่นขอคืนภาษีที่ถูกหัก ณ ที่จ่ายได้เช่นกัน

อ้างอิงที่มา: finnomena

ภาษีคริปโทเคอร์เรนซี (Crypto tax)

ดูตัวอย่างการคำนวณภาษี เพิ่มเติมที่ >> บิทคับ

เมื่อมีรายได้เข้ามา หน้าที่ของเราก็คือต้องจ่ายภาษี ทั้งนี้ทั้งนั้น ก็ขึ้นอยู่กับการรายงานภาษีเงินได้ของตัวคุณเองค่ะ ^^

💡ไอเดียอื่นๆที่น่าสนใจ